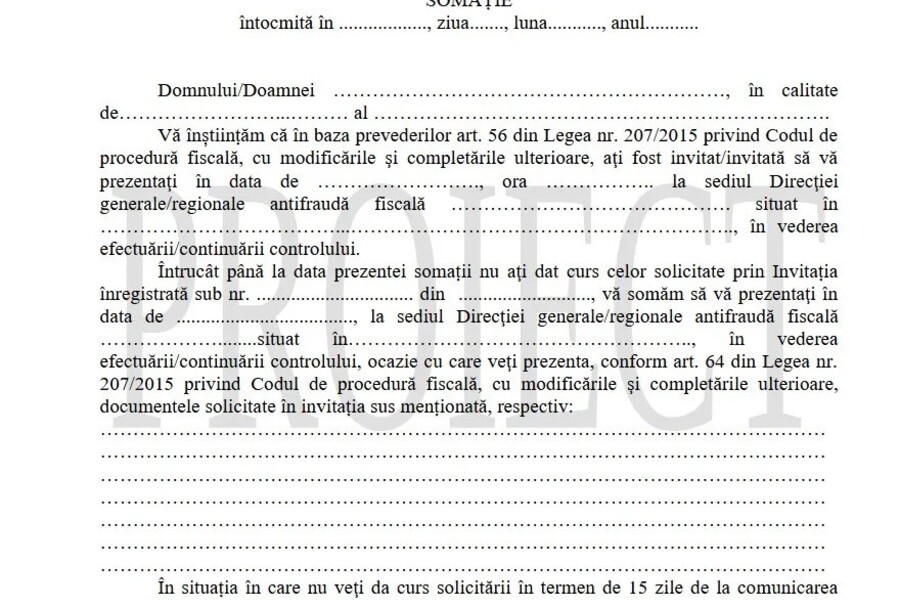

Agentia Nationala de Administrare Fiscala (ANAF) a introdus modificari semnificative in cadrul procedurilor de control antifrauda, prin publicarea Ordinului 128/2025 in Monitorul Oficial. Daca pana acum inspectorii DGAF (Directia Generala Antifrauda Fiscala) trimiteau doar documente de tip „Invitatie”, de acum inainte acestia vor emite si somatii oficiale pentru contribuabilii care nu raspund la solicitarile initiale.

Aceasta schimbare are rolul de a eficientiza verificarile financiare si de a preveni tergiversarea controalelor fiscale de catre persoanele sau companiile vizate. Potrivit noilor reglementari, refuzul nejustificat de a prezenta documentele si bunurile solicitate poate fi sanctionat penal, cu pedepse intre 1 si 6 ani de inchisoare.

De la invitatie la somatie: o schimbare esentiala in controalele ANAF

Pana in prezent, inspectorii antifrauda transmiteau contribuabililor documente denumite “Invitatie”, prin care solicitau anumite informatii si documente pentru efectuarea verificarilor. Insa, multe dintre aceste invitatii erau ignorate, fapt care ingreuna desfasurarea controalelor.

Noua „Somatie” vine ca un pas suplimentar in procesul de investigare, avand un caracter imperativ. Daca un contribuabil nu raspunde la invitatie, va primi ulterior o somatie oficiala, prin care este obligat sa se prezinte la sediul ANAF sau sa furnizeze documentele necesare in termen de 15 zile.

Aceasta schimbare a fost determinata de dificultatile intampinate de inspectorii antifrauda in obtinerea documentelor necesare verificarilor. In numeroase cazuri, contribuabilii ignorau solicitarile initiale, ceea ce ducea la intarzieri si la dificultati in aplicarea masurilor legale.

Ce risca cei care refuza sa colaboreze cu ANAF?

Potrivit prevederilor legale, refuzul nejustificat de a prezenta documentele si bunurile necesare verificarilor financiare, fiscale sau vamale poate constitui infractiune. Conform legislatiei in vigoare, astfel de fapte se sanctioneaza cu intre 1 si 6 ani de inchisoare, daca se demonstreaza ca au fost comise cu intentia de a impiedica investigatiile ANAF.

Aceasta reprezinta o schimbare radicala fata de abordarea anterioara, in care lipsa unui raspuns la o invitatie nu atragea consecinte legale directe. Acum, odata emisa o somatie, orice incercare de a evita prezentarea documentelor poate atrage consecinte penale severe.

Cum vor fi documentate verificarile antifrauda?

In cadrul unui control fiscal, inspectorii antifrauda vor trebui sa documenteze toate constatarile prin intermediul:

- Documentelor justificative – copii certificate sau originale ale actelor solicitate;

- Note explicative – declaratii scrise oferite de administratorii firmelor, reprezentanti legali sau alte persoane implicate;

- Alte mijloace materiale de proba – documente financiare, tranzactii suspecte sau orice alte elemente relevante pentru stabilirea situatiei fiscale a contribuabilului.

Notele explicative pot fi solicitate in orice etapa a controlului, insa, de regula, inspectorii vor cere aceste declaratii dupa finalizarea verificarii asupra unei anumite activitati sau tranzactii suspecte.

Daca persoanele vizate refuza sa completeze nota explicativa sau evita sa raspunda la anumite intrebari, inspectorii vor trimite o Nota explicativa oficiala, care trebuie completata si returnata in termenul stabilit. In cazul in care nu se primeste niciun raspuns, acest lucru va fi consemnat in procesul-verbal, iar contribuabilul poate fi sanctionat.

Ce impact va avea noua somatie asupra firmelor si persoanelor fizice?

Aceasta modificare legislativa este menita sa sporeasca disciplinarea fiscala si sa reduca fenomenul de evitare a controalelor ANAF. Printre principalele implicatii pentru contribuabili se numara:

- Cresterea riscului de sanctiuni pentru cei care ignora solicitarile ANAF – Orice intarziere sau refuz poate duce la probleme legale serioase.

- Necesitatea unei evidente contabile mai riguroase – Firmele trebuie sa fie pregatite sa furnizeze rapid documentele solicitate.

- Reducerea posibilitatii de a tergiversa investigatiile fiscale – ANAF poate lua masuri mai rapide si mai dure impotriva celor care incearca sa se sustraga controalelor.

In plus, aceasta masura vine in contextul unor presiuni mai mari asupra institutiilor fiscale de a combate evaziunea si frauda economica. Prin introducerea somatiilor, ANAF isi consolideaza autoritatea, asigurandu-se ca verificarile fiscale sunt tratate cu seriozitate de catre contribuabili.

Un nou standard in controalele ANAF

Prin implementarea Ordinului 128/2025, ANAF schimba radical modul in care se desfasoara investigatiile fiscale, stabilind un precedent important in relatia dintre institutiile de control si contribuabili.

Daca pana acum ignorarea unei invitatii ANAF nu avea consecinte grave, noua somatie transforma aceasta practica intr-un risc major. Contribuabilii trebuie sa fie constienti ca refuzul de a coopera poate duce nu doar la sanctiuni financiare, ci si la pedeapsa cu inchisoarea de pana la 6 ani.

Acest nou mecanism de control asigura o aplicare mai stricta a legislatiei fiscale si reduce posibilitatile de evitare a obligatiilor legale. Pentru firme si persoane fizice, acest lucru inseamna o mai mare responsabilitate si necesitatea de a respecta termenii impusi de ANAF pentru prezentarea documentelor si clarificarea situatiilor fiscale.

Noua strategie a Directiei Generale Antifrauda Fiscala intareste lupta impotriva fraudei fiscale si a evaziunii, dar pune si o presiune mai mare asupra tuturor contribuabililor, care trebuie sa fie mult mai atenti la cerintele autoritatilor fiscale.

Sursa foto: Directia Generala Antifrauda Fiscala/Facebook

{kind=link}